虽然国内市场钢材需求持续低迷,但由于受出口大幅增长的影响,粗钢日产量仍保持高水平,进口铁矿石港存量居高不下,铁矿石价格继续回落。后期随着国际铁矿石供应量的逐步增加,铁矿石供大于求态势更加明显,铁矿石价格将呈波动运行走势。

一、中国铁矿石价格指数继续回落

6月末,中国铁矿石价格指数(CIOPI)为326.85点,环比下降7.32点,降幅为2.19%,降幅较上月减少8.76个百分点。其中:国产铁矿石价格指数为286.14点,环比下降20.12点,降幅为6.57%,降幅较上月增加0.96个百分点;进口铁矿石价格指数为345.28点,环比下降1.52点,降幅为0.44%,降幅较上月减少11.97个百分点。(见下表)

CIOPI中国铁矿石价格指数变化情况表

|

项 目 |

6月末 |

5月末 |

环比升降 |

升降幅% |

|

CIOPI中国铁矿石价格指数 |

326.85 |

334.17 |

-7.32 |

-2.19 |

|

1、国产铁矿石价格指数 |

286.14 |

306.26 |

-20.12 |

-6.57 |

|

2、进口铁矿石价格指数 |

345.28 |

346.80 |

-1.52 |

-0.44 |

从全月情况看,6月份中国铁矿石价格指数(CIOPI)呈波动下行走势,平均值为326.77点,环比下降28.55点,降幅为8.04%。其中:国产铁矿石价格指数平均值为292.60点,环比下降24.48点,降幅为7.72%;进口铁矿石价格指数为342.24点,环比下降30.39点,降幅为8.16%。总体来看,6月份铁矿石价格仍处于下降通道中,但降幅较上月有所收窄。

二、国产矿及进口矿价格均有所回落,进口矿降幅减弱

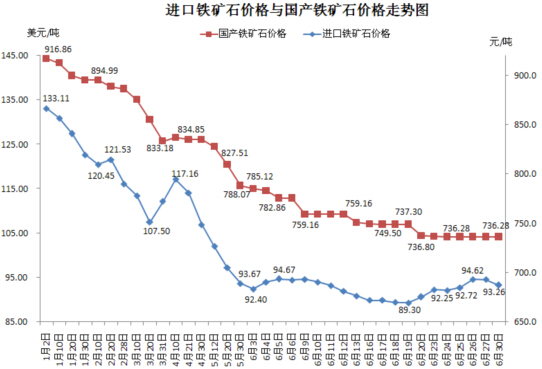

6月末,国产铁精矿价格为736.28元/吨,环比下降51.79元/吨,降幅为6.57%;进口铁矿石(粉矿)到岸价格为93.26美元/吨,环比下降0.41美元/吨,降幅为0.44%;进口矿现货贸易人民币价格为685.70元/吨,环比下降9.67元/吨,降幅为1.39%。国产矿和进口矿价格都呈下跌走势。(见下图)

从全月情况看,国产铁精矿平均价格为752.90元/吨,环比下降63.00元/吨,降幅为7.72%。全月价格呈阶梯型下跌走势。其中:6月3日至6月9日,从785.12元/吨下跌至759.16;6月9日至6月12日,保持稳定;6月12日至6月24日,从759.16元/吨下跌至736.28元/吨;6月25日至6月30日,保持稳定。

进口铁矿石(62%粉矿)平均价格为92.44美元/吨,环比下降8.21美元/吨,降幅为8.16%。全月价格呈U型走势,6月19日前处于下跌走势,6月19日后震荡上行。其中:6月3日至6月5日小幅反弹,从92.40美元/吨上升至94.67美元/吨;从6月6日至6月19日,从94.67美元/吨一路下跌至89.30元/吨;从6月20日至6月26日,震荡上涨至94.62美元/吨;从6月27日至6月30日,小幅回落至93.26美元/吨。(见下表)

国产铁精矿和进口铁矿石价格变化情况表

|

项目 |

国产铁精矿价格

(元/吨) |

进口铁矿石价格 |

|

到岸价格

(美元/吨) |

折人民币价格

(元/吨) |

|

5月 |

5月30日 |

788.07 |

93.67 |

695.37 |

|

6月 |

6月3日 |

785.12 |

92.40 |

680.05 |

|

6月4日 |

782.86 |

94.03 |

696.44 |

|

6月5日 |

775.47 |

94.67 |

695.15 |

|

6月6日 |

775.47 |

94.44 |

697.47 |

|

6月9日 |

759.16 |

94.61 |

694.15 |

|

6月10日 |

759.16 |

94.00 |

691.98 |

|

6月11日 |

759.16 |

93.25 |

686.58 |

|

6月12日 |

759.16 |

91.92 |

681.94 |

|

6月13日 |

750.67 |

90.85 |

669.00 |

|

6月16日 |

749.50 |

89.90 |

662.38 |

|

6月17日 |

748.91 |

89.88 |

662.89 |

|

6月18日 |

748.91 |

89.39 |

662.25 |

|

6月19日 |

748.91 |

89.30 |

659.70 |

|

6月20日 |

737.30 |

90.62 |

668.00 |

|

6月23日 |

736.80 |

92.25 |

678.04 |

|

6月24日 |

736.28 |

92.12 |

677.15 |

|

6月25日 |

736.28 |

92.72 |

677.35 |

|

6月26日 |

736.28 |

94.62 |

694.83 |

|

6月27日 |

736.28 |

94.54 |

687.56 |

|

6月30日 |

736.28 |

93.26 |

685.70 |

|

7月 |

7月1日 |

736.28 |

93.45 |

689.62 |

三、后期铁矿石价格走势分析

6月份,受需求增长缓慢影响,国内钢铁生产只能保持小幅增长,铁矿石需求增长缺乏后劲。再加上国产铁矿石产量保持增长,进口铁矿石资源充足,港口库存在高位持续增加,铁矿石融资渠道收窄,后期铁矿石价格将呈波动运行走势。

1、钢铁生产低幅增长,铁矿石需求难有大的回升

由于国内钢材市场持续低迷,我国钢铁产量增加主要依靠出口消化。1-5月粗钢产量增加903.6万吨,其中净出口折粗钢增加878万吨,占同期我国粗钢增量的97.2%,国内粗钢表观消费量同比仅增加26万吨,其中5月份粗钢表观消费量同比减少113万吨,说明国内钢材消费相对较弱,这是多年来未曾出现的新现象。据钢铁协会旬报统计,6月中旬重点统计钢铁企业粗钢日产环比有所增加,但从总体情况看,缺乏大幅增产的条件,铁矿石需求难有大的回升。

2、铁矿石港口库存持续高位,供大于求态势依然明显

6月末,全国进口铁矿石港口库存达11481万吨,虽环比减少107万吨,下降0.92%,但同比大幅增加了4170万吨,增幅为57.04%,连续五个月高于1亿吨;1-5月份,全国生铁产量为3.01亿吨,同比仅增加了69万吨。而同期进口铁矿石量增加了6115万吨,国产铁矿石(原矿)产量增加了5481万吨,铁矿石资源供应增量明显超过国内炼钢生铁增产需求,供大于求态势依然明显。(见下图)

进口铁矿石港口库存变化情况

3、钢价持续低迷,钢铁企业效益仍然偏低

6月末,CSPI中国钢材价格指数为92.99点,比年初下降6.15点,降幅为6.20%;CIOPI进口铁矿石(62%粉矿)平均价格为92.44美元/吨,比年初下降38.74美元/吨,降幅为29.53%。尽管进口铁矿石价格跌幅高于钢价,但相对于已连续第9个月低于100点的钢价而言,铁矿石价格下跌过程明显滞后。1-5月份,会员钢铁企业累计实现利润只有17.54亿元,同比下降46.55%,销售利润率只有0.12%,同比下降0.1个百分点。尽管由于铁矿石成本的下降,钢铁企业实现扭亏,但目前钢铁行业利润水平微弱,后期矿价仍有进一步下行空间。

附:中国铁矿石价格指数(CIOPI)走势图